保健医療への出費は、医薬品、健康保持用摂取品、保健医療用品・器具、そして保健医療サービスの4つの項目に分かれています。最後の「保健医療サービス」が、実質的な医療や治療にかかった金額です。

保健医療サービスは、さらに医科診療代(病院への支払い)、歯科診療代(歯医者への支払い)、出産入院料、整骨・鍼灸治療代等、その他のサービス(予防接種や、個人で受ける人間ドックの料金など)に分かれています。

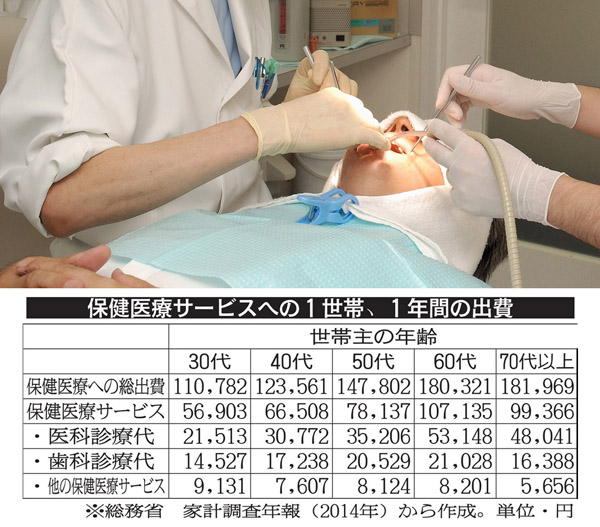

〈表〉に世帯主の年齢別の医科・歯科診療代と、その他のサービスの、1年間の金額を載せました。たとえば50代の家庭では、約7万8000円が保健医療サービスに使われており、そのうちの3万5000円が病院、2万円が歯医者、8000円がその他のサービスだったということです。

ところで〈表〉をよく見ると、奇妙なことに気づきます。すべての項目が、60代をピークにして70代になると下がっているのです。どういうことでしょうか。

健康保険の自己負担は、かかった医療費の3割です。ところが70歳になると、これが2割に減ります。さらに75歳以上になると、全員が後期高齢者医療制度に移され、1割負担になるのです。また多くの自治体で、高齢者のインフルエンザワクチンを無償化しています。そのため、70歳以上の家庭では、病院や歯医者に払う金額も、その他のサービスも、60代よりも少ない出費で済むのです。

また、医科診療代は、ピークの60代世帯でも、年間5万3000円ほどだということも注目しなければなりません。多くのサラリーマンが老後の医療費を心配して、民間の医療保険やがん保険に加入しています。それらの保険料は、夫婦で加入すると毎月軽く5000円以上かかります。ところが、実際に払う医療費は60代世帯で4400円/月、70代世帯で4000円/月にしかならないのです。

あくまでも平均の話なので、自分のいままでの生活習慣や家系的な要素を加味して、判断する必要があります。しかし平均値でみる限り、60代さえ乗り越えればあとは何とかなりそうです。ですから、民間の医療保険に入るよりも、その分を貯金したほうが得かもしれません。

家計簿を見れば病気がわかる

医療費が60代でピークを迎えるのはなぜか?