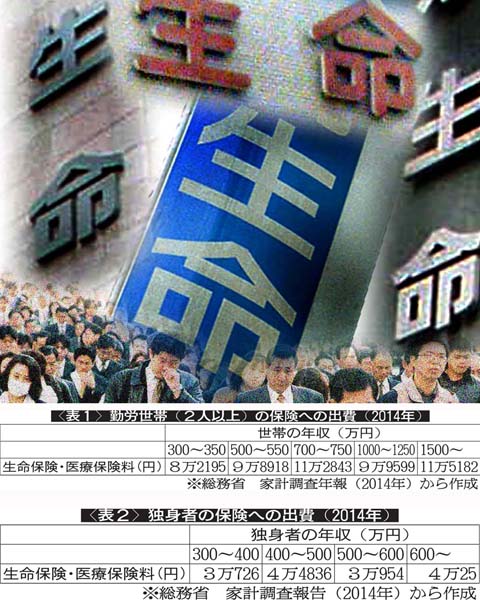

一般家庭は、生命保険(死亡保険)と医療保険の保険料をどのくらい支払っているのでしょうか。家計調査では、「非貯蓄型保険料」という項目で、それらの合計金額のみが載っています。2015年の調査から、医療保険を独立した項目に分離して集計することが決まっています。今年中にデータが公開されるはずですが、今回は2014年の合計金額を見ていきましょう。

〈表1〉は、2人以上の勤労世帯の保険料です。年収300万円世帯では、年間約8万2000円。月々に直すと約6800円ほどです。しかし、それ以上の所得グループでは年間10万~11万5000円で、ほとんど差は見られません。高所得世帯のほうが保険もたくさん入っている印象がありますが、必ずしもそうでもないのです。

一般的な死亡保険の保険料は、50歳、10年定期で5000~6000円。医療保険も同じくらいです。したがって、お父さんだけが加入するとすれば、1カ月の保険料の合計が1万~1万2000円。年間で約12万~15万円ほどになります。もっと若いうちに加入していれば、保険料は安くなります。おそらく多くの家庭で、30代前後から「60歳定期の死亡保険」と、「終身の医療保険」に加入していると推測できます。

家計簿を見れば病気がわかる

高所得世帯ほど「たくさんの保険に入っている」は間違い